- Girardin

Comparatif Girardin industriel 2026 : FPF, Inter Invest, Ecofip, Financ’ile

9 avril 2026

Vous avez entendu parler du Girardin industriel, mais les offres se ressemblent toutes… Ce comparatif décrypte chaque acteur…

Lire l'article

Chaque année, des milliers de contribuables français découvrent la loi Girardin, souvent trop tard pour en profiter. Pourtant, ce dispositif existe depuis 2003 et constitue l’un des outils de défiscalisation les plus puissants du droit fiscal français. Son principe fondateur est simple : vous financez un projet économique dans les territoires ultramarins, et l’État vous accorde une réduction d’impôt supérieure à votre investissement, dès l’année suivante.

Ni produit financier complexe, ni niche obscure. La loi Girardin est un mécanisme légal, encadré par le Code général des impôts, prorogé jusqu’en 2029, et utilisé chaque année par des dizaines de milliers de contribuables. Mais derrière ce nom unique se cachent en réalité cinq dispositifs distincts : le Girardin industriel de plein droit, le Girardin industriel avec agrément, le Girardin logement social, le Girardin IS, et le Girardin agricole (déclinaison du Girardin industriel). Chacun répond à un profil d’investisseur et à un besoin fiscal différent.

Ce guide complet vous explique tout : comment fonctionne chaque type de Girardin, quels sont les avantages et les risques, et surtout pourquoi le Girardin industriel se distingue comme le dispositif le plus rentable et le plus accessible pour la majorité des contribuables.

La loi Girardin tire son nom de Brigitte Girardin, alors ministre de l’Outre-mer, qui a porté la loi de programme pour l’outre-mer du 21 juillet 2003. Ce texte fondateur a créé un cadre fiscal incitatif destiné à compenser les surcoûts structurels que subissent les entreprises des territoires ultramarins : éloignement géographique, frais de transport maritime, surtaxes portuaires, étroitesse des marchés locaux.

Mais le principe de défiscalisation outre-mer est en réalité plus ancien. Dès 1986, la loi Pons avait posé les bases d’un mécanisme similaire. En 2003, la loi Girardin a profondément remanié le dispositif pour le rendre plus sécurisé et mieux encadré. En 2009, la loi LODEOM (Loi pour le développement économique des outre-mer) a introduit des modifications supplémentaires, notamment le renforcement des obligations de rétrocession aux entreprises locales. Plus récemment, la loi de finances pour 2024 a prolongé le dispositif jusqu’au 31 décembre 2029 (Légifrance, article 199 undecies B, version en vigueur au 01/01/2026).

La loi Girardin repose principalement sur deux articles du Code général des impôts :

Pour les sociétés soumises à l’impôt sur les sociétés, c’est l’article 217 undecies du CGI qui s’applique (Girardin IS).

Les entreprises des DROM-COM, Guadeloupe, Guyane, Martinique, La Réunion, Mayotte, Polynésie française, Nouvelle-Calédonie, Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Wallis-et-Futuna, paient leurs équipements industriels entre 30 % et 75 % plus cher qu’en métropole. L’État mobilise des investisseurs privés pour financer ces équipements ou ces logements à sa place, en les récompensant par une réduction d’impôt. C’est un mécanisme gagnant-gagnant : les entreprises ultramarines accèdent à des ressources à prix réduit, les investisseurs récupèrent plus qu’ils n’ont versé.

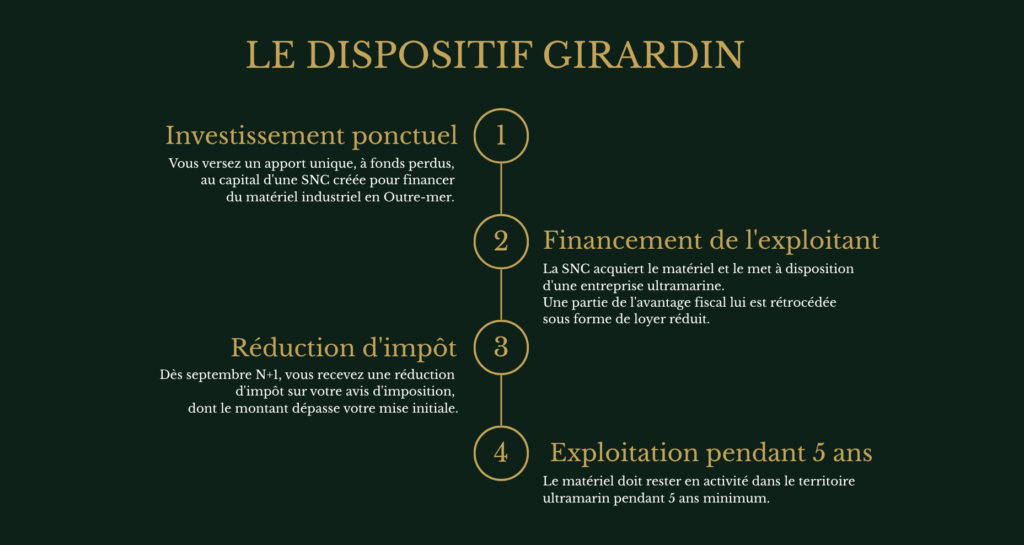

Contrairement à un Pinel ou une SCPI, le Girardin n’est pas un investissement patrimonial de long terme. C’est un mécanisme one-shot : vous investissez une année, et vous récupérez la somme du capital investi et du rendement défini triple net sous forme d’un versement de la part de l’Etat sur votre compte bancaire.

La particularité unique du Girardin par rapport à tous les autres dispositifs de défiscalisation français : la réduction d’impôt est supérieure à votre investissement. Vous récupérez davantage que ce que vous avez versé.

Votre apport est investi à fonds perdus. Vous ne récupérez ni bien immobilier, ni parts revendables, ni revenus locatifs. Ce que vous récupérez, c’est exclusivement la réduction d’impôt. Le gain provient de la différence entre le montant de la réduction fiscale obtenue et votre apport initial.

La réduction d’impôt est calculée sur un pourcentage du coût du matériel ou du logement financé (hors taxes et hors frais non amortissables), conformément aux articles du CGI. Une fraction de cet avantage, le taux de rétrocession, est reversée à l’entreprise ou au bailleur social ultramarin sous forme de loyer réduit ou de subvention. Ce qui reste constitue votre gain fiscal net.

Dans la plupart des montages Girardin, vous souscrivez au capital d’une Société en Nom Collectif (SNC), créée spécifiquement pour financer un ou plusieurs projets éligibles. C’est le monteur d’opérations qui identifie les projets, sélectionne les exploitants, constitue la SNC et gère l’ensemble des formalités administratives.

La loi impose une durée minimale d’exploitation de 5 ans. Pendant cette période, le matériel ou le logement doit rester en activité dans le territoire ultramarin concerné. Toute rupture anticipée entraînerait le besoin d’un replacement des actifs concernés ou une reprise de l’avantage fiscal par l’administration.

C’est ici que la loi Girardin révèle toute sa richesse, et toute sa complexité. Derrière un même nom coexistent quatre dispositifs aux caractéristiques très différentes. Comprendre ces différences est essentiel pour choisir l’option la plus adaptée à votre profil fiscal.

Le Girardin industriel de plein droit est le dispositif le plus courant et le plus simple d’accès. Il finance l’achat de matériels professionnels neufs, engins de chantier, véhicules utilitaires, équipements agricoles, matériel de restauration, machines industrielles, mis en location auprès d’entreprises ultramarines pour une durée de 5 ans.

Caractéristiques clés :

C’est le dispositif idéal pour les contribuables souhaitant une défiscalisation rapide, prévisible et sans démarche administrative lourde. FPF sécurise chaque opération grâce à une puce RFID scellée sur chaque équipement, permettant une géolocalisation en temps réel pendant toute la durée du bail. Les équipes présentes en Guadeloupe et en Guyane contrôlent les projets de façon continue.

Le Girardin avec agrément fonctionne sur le même principe que le plein droit, mais s’applique aux projets dont le montant dépasse 1 M €. Il nécessite une autorisation préalable du Ministère des Finances (via la DGFIP), ce qui allonge les délais mais offre une réduction d’impôt plus élevée.

Caractéristiques clés :

Le Girardin logement social, codifié à l’article 199 undecies C du CGI, finance la construction ou la réhabilitation de logements sociaux dans les territoires ultramarins. Les logements sont loués à des ménages éligibles via des organismes de logement social (OLS) ou des sociétés d’économie mixte (SEM).

Caractéristiques clés :

Le Girardin logement social est particulièrement intéressant pour les contribuables très fortement imposés (au-delà de 40 000 € d’IR), qui ont déjà saturé le plafond du Girardin industriel. C’est un complément efficace. Toutefois, le rendement net est généralement inférieur à celui du Girardin industriel, et les montages sont plus complexes car ils impliquent des acteurs institutionnels (bailleurs sociaux, collectivités locales).

Le Girardin IS (article 217 undecies du CGI) s’adresse aux entreprises soumises à l’impôt sur les sociétés qui souhaitent réduire leur IS en investissant dans l’immobilier neuf ou dans des équipements productifs en outre-mer. C’est un dispositif distinct, avec ses propres règles de calcul et ses propres plafonds.

Caractéristiques clés :

Le Girardin IS est un levier fiscal pertinent pour les chefs d’entreprise, mais il présente une complexité juridique et comptable supérieure. Les montages sont plus longs, les engagements de durée plus importants, et le rendement effectif dépend du taux d’IS applicable à la société. Pour la majorité des dirigeants de PME, le Girardin industriel en nom propre (via l’IR) reste souvent plus simple et plus rentable.

Le Girardin agricole correspond à un Girardin industriel (article 199 undecies B du CGI) appliqué au secteur agricole : l’investisseur finance du matériel agricole neuf mis en location à une exploitation ultramarine pour 5 ans.

Caractéristiques clés :

Industriel plein droit

Industriel agrément

Logement social

Girardin IS

Article du CGI

199 undecies B

199 undecies B

199 undecies C

217 undecies

Bénéficiaires

Particuliers (IR)

Particuliers (IR)

Particuliers (IR)

Sociétés (IS)

Réduction max. / an

40 909 €

52 941 €

60 000 €

Variable (IS)

Rendement net typique

10 – 25 %

10 – 22 %

8 – 15 %

Variable

Durée d'exploitation

5 ans

5 ans

5 ans

5 à 6 ans

Agrément DGFIP

Non requis

Requis

Requis

Selon montant

Complexité du montage

Faible

Moyenne

Élevée

Élevée

Accessibilité

⭐⭐⭐⭐⭐

⭐⭐⭐⭐

⭐⭐⭐

⭐⭐

Idéal pour

Tous contribuables IR ≥ 3 000 €

Contribuables IR ≥ 25 000 €

Contribuables IR ≥ 40 000 €

Sociétés IS

Le verdict : pour la majorité des contribuables français, le Girardin industriel de plein droit offre le meilleur rapport rendement / simplicité / accessibilité. C’est le dispositif qui combine le rendement net le plus élevé (jusqu’à 25 %), la mise en œuvre la plus rapide (aucun agrément requis), le ticket d’entrée le plus bas (2 400 € chez FPF) et le délai de retour le plus court (seulement 9 à 18 mois). Le logement social et le Girardin IS sont des compléments utiles pour des profils spécifiques, mais le Girardin industriel reste le choix de référence.

La loi Girardin n’est pas le seul dispositif de défiscalisation français. Mais elle présente des caractéristiques uniques qui la distinguent nettement des alternatives.

Le dispositif Pinel (supprimé fin 2024) permettait une réduction d’impôt étalée sur 6, 9 ou 12 ans en contrepartie d’un investissement locatif en métropole. La différence fondamentale : le Pinel immobilisait votre capital pendant des années et exigeait une gestion locative active. Le Girardin industriel, lui, est une réduction d’impôts et ne génère aucune gestion immobilière. En termes de rendement annualisé, le Girardin industriel surpasse largement le Pinel. Vous pouvez également consulter notre article comparatif entre Pinel et Girardin pour plus de détails.

Les FCPI (Fonds Communs de Placement dans l’Innovation) et FIP (Fonds d’Investissement de Proximité) offrent une réduction d’impôt de 18 à 25 % du montant investi, plafonnée à 12 000 € pour un célibataire. Mais votre capital est bloqué 5 à 10 ans, le rendement du fonds est incertain (risque de perte en capital), et la réduction d’impôt est inférieure à votre investissement. Avec le Girardin industriel, la réduction est supérieure à l’apport, le gain est connu à l’avance, et la durée d’immobilisation est bien plus courte.

Le dispositif Malraux offre une réduction de 22 à 30 % du montant des travaux de restauration, avec un plafond de dépenses de 400 000 € sur 4 ans. Le Denormandie cible la rénovation dans l’ancien en zones tendues. Ces dispositifs sont pertinents pour constituer un patrimoine immobilier, mais ils exigent un investissement initial très élevé, une gestion locative et un horizon de plusieurs décénies. Le Girardin industriel ne constitue pas de patrimoine, mais il offre un rendement net immédiat et prévisible, sans aucune gestion.

Girardin industriel

Pinel (arrêté)

FCPI/FIP

Malraux / Denormandie

Rendement net sur l'apport

10 – 25 %

12 – 21 % (étalé)

18 – 25 % (brut)

22 – 30 % (brut)

Durée d'immobilisation

9-18 mois

6 – 12 ans

5 – 10 ans

4+ ans

Gain supérieur à l'apport

✅

❌

❌

❌

Gestion locative

Aucune

Oui

Aucune (fonds)

Oui

Risque de perte en capital

Fonds perdus (gain fiscal)

Oui (marché immo)

Oui (marché actions)

Oui (marché immo)

Ticket d'entrée

2 400 € (FPF)

100 000 €+

1 000 €

50 000 €+

C’est le profil type du Girardin industriel de plein droit. Médecins, avocats, consultants, cadres dirigeants : si vous payez entre 3 000 € et 40 909 € d’impôt sur le revenu par an, le Girardin industriel est votre levier le plus efficace. Vous pouvez effacer une part significative de votre impôt en une seule opération, sans immobiliser votre capital pendant des années.

Au-delà de 40 000 € d’impôt, le Girardin industriel de plein droit ne suffit plus à lui seul (plafond à 40 909 €). C’est ici que le Girardin logement social prend tout son sens comme complément, avec son plafond de réduction à 60 000 €. La stratégie optimale consiste à combiner les deux : Girardin industriel pour le meilleur rendement, complété par du logement social pour aller au-delà du plafond.

Les dirigeants de sociétés soumises à l’IS peuvent utiliser le Girardin IS pour réduire directement l’impôt de leur société. Cette option est pertinente pour les entreprises dégageant un résultat imposable significatif et souhaitant optimiser leur charge fiscale. Attention toutefois : la complexité comptable et juridique du Girardin IS justifie un accompagnement expert.

Sophie exerce en libéral à Bordeaux. Son impôt sur le revenu estimé pour 2026 est de 28 000 €. Elle investit 10 000 € avec FPF en février 2026, via un Girardin industriel de plein droit, au taux de 25 %.

En septembre 2027, en même temps que l’émission de sa déclaration d’impôt, la DGFIP verse directement sur le compte bancaire du souscripteur, 12.500 eur nets. Elle a transformé 10.000 eur d’épargne disponible en 12.500 € nets.

Marc et Julie sont tous les deux cadres supérieurs en région parisienne. Leur impôt sur le revenu 2026 est de 45 000 €. Ils adoptent une stratégie combinée :

Le Girardin industriel a alors fourni l’essentiel du gain avec son rendement supérieur (6 250 € sur 7 450 €). Le logement social, lui, a permis de compléter au-delà du plafond du plein droit.

TECHPRO SAS, éditeur de logiciels à Lyon, dégage un résultat imposable de 300 000 € et un IS de 80 000 €. Le dirigeant investit via un montage Girardin IS dans un programme immobilier neuf en Martinique.

Le rendement effectif dépend directement du taux d’IS applicable. Pour cette société, le Girardin IS offre un levier intéressant, mais le rendement net reste inférieur à celui du Girardin industriel en nom propre. Le dirigeant aurait eu intérêt, s’il est personnellement imposé à plus de 10 000 € d’IR, à combiner un Girardin industriel personnel avec le Girardin IS de sa société.

Exemples donnés à titre d’illustration. Les conditions exactes dépendent des opérations, du calendrier et de la situation fiscale du contribuable.

Quand

Ce qui se passe

Souscription

Janvier à décembre 2026

Vous signez le contrat, versez votre apport

Constitution de la SNC

Dans les semaines suivantes

FPF constitue la société et achète le matériel

Mise en exploitation

Quelques semaines après

L'entreprise ultramarine exploite le matériel / les logements sont loués

Déclaration fiscale

Mai – juin 2027

Vous déclarez votre investissement (formulaire 2042 IOM)

Remboursement

Septembre 2027

La réduction d'impôt apparaît sur votre avis d'imposition

La durée d’immobilisation effective de vos fonds est de 9 à 18 mois selon votre mois de souscription et non plusieurs années comme dans un Pinel, un Malraux ou une SCPI.

Le rendement net diminue mécaniquement au fil des trimestres, parce que la durée d’immobilisation des fonds se raccourcit et que les meilleures opérations sont proposées en début d’année. La grille FPF 2026 pour le Girardin industriel illustre cette mécanique :

À réduction d’impôt identique, un investisseur qui souscrit en janvier gagne 5 points de rendement supplémentaires par rapport à un investisseur qui souscrit en novembre.

En France, la quasi-totalité des avantages fiscaux sont soumis au plafonnement global des niches fiscales, fixé à 10 000 € par an par foyer fiscal. Ce plafond s’applique aux dispositifs comme le crédit d’impôt pour emploi à domicile, le Pinel (anciennement), les FCPI/FIP, etc.

Les investissements réalisés en outre-mer, dont le Girardin, bénéficient d’un plafond relevé à 18 000 €. Ce plafond majoré est l’un des atouts majeurs du dispositif.

La totalité de la réduction d’impôt ne s’impute pas dans le plafond. Seule une fraction y est comptabilisée :

Ce mécanisme rend le Girardin particulièrement intéressant : il est tout à fait possible de cumuler un Girardin industriel avec d’autres niches fiscales (emploi à domicile, dons, etc.) sans atteindre le plafond global.

Depuis 2025, la CDHR impose un taux minimum d’imposition de 20 % pour les contribuables dont le revenu fiscal de référence dépasse certains seuils. Cette contribution peut réduire l’avantage effectif du Girardin pour les très hauts revenus. Un accompagnement personnalisé est indispensable pour optimiser la stratégie dans ce contexte.

Aucun dispositif fiscal n’est exempt de risques. La transparence sur ces risques est essentielle pour investir en toute connaissance de cause.

Si le montage ne respecte pas l’une des conditions légales (durée d’exploitation inférieure à 5 ans, activité non éligible, défaut de rétrocession), l’administration fiscale peut reprendre la réduction d’impôt et appliquer des pénalités (intérêts de retard, majorations). C’est le risque principal. Il est directement lié à la qualité du monteur d’opérations.

Si le matériel financé n’est pas effectivement exploité pendant 5 ans, panne, vol, cessation d’activité du locataire, la condition légale n’est plus remplie. Ce risque est particulièrement sensible pour le Girardin industriel, où le matériel est exposé aux aléas d’exploitation. En cas de sinistre ou d’arrêt d’exploitation, il est possible de remplacer le matériel : le délai usuel est de 6 mois.

Chez FPF, chaque équipement est équipé d’une puce RFID scellée permettant une géolocalisation en temps réel. Les équipes présentes en Guadeloupe et en Guyane contrôlent les projets de façon continue. En complément, FPF souscrit une assurance MMA offrant une bonne couverture en cas de sinistre. Ce dispositif de traçabilité (et de couverture) est ce qui sécurise concrètement votre avantage fiscal.

La SNC (Société en Nom Collectif) engage la responsabilité solidaire et indéfinie de ses associés. En théorie, un associé pourrait être tenu des dettes de la société au-delà de son apport. En pratique, la SNC est constituée uniquement pour le portage de l’opération Girardin et ne contracte pas de dettes significatives au-delà du financement du matériel. Le risque réel est limité, mais il doit être mentionné.

L’AMF (Autorité des marchés financiers) et l’ACPR (Autorité de contrôle prudentiel et de résolution) mettent régulièrement en garde contre des montages frauduleux : sociétés non agréées, matériels fictifs, taux de rétrocession non respectés. Avant d’investir, vérifiez systématiquement que le monteur d’opérations est identifié, que les projets sont réels et traçables, et qu’une garantie de bonne fin fiscale est contractuellement incluse.

Trois leviers permettent de réduire significativement les risques :

Avant de souscrire à une opération Girardin, posez-vous ces 10 questions :

La loi de finances pour 2024 a prorogé le dispositif Girardin jusqu’au 31 décembre 2029. Les investissements réalisés en 2026 sont donc intégralement couverts, le bail de location courant sur 5 ans, la couverture légale s’étend jusqu’en 2031. Cette extension offre une visibilité pluriannuelle aux investisseurs qui souhaitent renouveler l’opération chaque année.

L’année 2026 est marquée par l’entrée en vigueur effective de la CDHR (contribution différentielle sur les hauts revenus), qui peut impacter l’avantage net pour les contribuables les plus aisés. Par ailleurs, les seuils de plafonnement des niches fiscales restent inchangés (18 000 € pour les outre-mer), ce qui maintient l’attractivité du Girardin industriel pour la très grande majorité des contribuables.

Le soutien fiscal aux outre-mer fait l’objet d’un consensus politique large. Les rapports parlementaires successifs soulignent l’efficacité du mécanisme Girardin pour l’emploi local et l’investissement productif dans les territoires ultramarins. Aucun signal politique ne laisse présager un arrêt anticipé du dispositif avant 2029. Pour les investisseurs, cela signifie que le Girardin industriel reste un outil pérenne, prévisible et fiable pour les prochaines années.

Oui, sans ambiguïté. C’est un dispositif créé par la loi du 21 juillet 2003 et codifié aux articles 199 undecies B et C du CGI. Il est prorogé jusqu’au 31 décembre 2029. La DGFiP elle-même verse la réduction d’impôt directement sur votre compte bancaire.

Chez FPF, le montant minimum de souscription en Girardin industriel de plein droit est de 2 400 €. En Girardin logement social, les montants minimums sont généralement plus élevés (5 000 à 10 000 €).

Le plein droit finance des projets inférieurs à 250 000 €, sans autorisation préalable. La réduction maximale est de 40 909 €. Le Girardin avec agrément finance des projets supérieurs à 1 M €, nécessite une autorisation du Ministère des Finances, et offre une réduction pouvant atteindre 52 941 €. FPF propose les deux types d’opérations.

La réduction est acquise dès lors que les conditions légales sont respectées pendant 5 ans. La garantie de bonne fin fiscale de FPF couvre les cas de défaillance du locataire.

Oui. Le plafond de 18 000 € des niches fiscales outre-mer est distinct du plafond de 10 000 € de droit commun. Vous pouvez cumuler un Girardin industriel avec un crédit d’impôt pour emploi à domicile, des dons, ou d’autres dispositifs, tant que chaque plafond est respecté.

Guadeloupe, Guyane, Martinique, La Réunion, Mayotte, Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna.

L’administration peut vérifier la réalité de l’investissement et le respect des conditions légales. Chez FPF, les documents justificatifs (contrats, factures, preuves de livraison, données de géolocalisation RFID) sont conservés pendant toute la durée légale et mis à votre disposition en cas de contrôle.

Vérifiez l’ancienneté du monteur, sa présence physique dans les DROM-COM, l’inclusion de la garantie de bonne fin fiscale, la traçabilité des actifs, et la transparence de la documentation contractuelle. Fuyez les offres opaques ou les rendements anormalement élevés.

Oui. Le dispositif a été prorogé jusqu’au 31 décembre 2029 par la loi de finances pour 2024. Les investissements réalisés en 2026 bénéficient de l’intégralité du cadre fiscal en vigueur.

Le rendement net varie de 10 % à 25 % selon la période de souscription dans l’année. Chez FPF, la grille 2026 propose 25 % pour une souscription au 1er trimestre, 22,5 % au 2e trimestre, et 20 % au dernier trimestre. Ce rendement est net de tout : ni IR, ni CSG-CRDS, ni frais de gestion supplémentaires.

Pour vous accompagner dans votre réflexion, nous avons préparé une fiche technique complète dédiée au Girardin industriel. Vous y retrouverez tout ce que nos clients nous demandent le plus souvent :

Téléchargez gratuitement notre fiche technique Girardin industriel

FPF (Foncière du Parc Finance) accompagne chaque année des centaines d’investisseurs et de conseillers en gestion de patrimoine dans leurs opérations Girardin industriel. Nos équipes sont présentes physiquement en Guadeloupe et en Guyane, ce qui nous permet de sélectionner, contrôler et suivre chaque projet de façon continue.

Vous payez plus de 3 000 € d’impôt cette année et vous n’avez pas encore regardé le Girardin industriel ? Vous laissez de l’argent sur la table, légalement récupérable.

Prenez 30 minutes pour faire le point. Un conseiller FPF vous explique tout, chiffres en main, sans engagement. Prenez un rendez-vous.

Si vous êtes conseiller en gestion de patrimoine, découvrez nos conditions partenaires.

9 avril 2026

Vous avez entendu parler du Girardin industriel, mais les offres se ressemblent toutes… Ce comparatif décrypte chaque acteur…

Lire l'article

17 avril 2026

Depuis le 1ᵉʳ janvier 2025, le dispositif Pinel n'existe plus. La bonne nouvelle : un dispositif reste en…

Lire l'article

5 mai 2026

Depuis février 2026, un nouveau dispositif fiscal a fait son apparition : la loi Jeanbrun, successeur du Pinel.…

Lire l'article